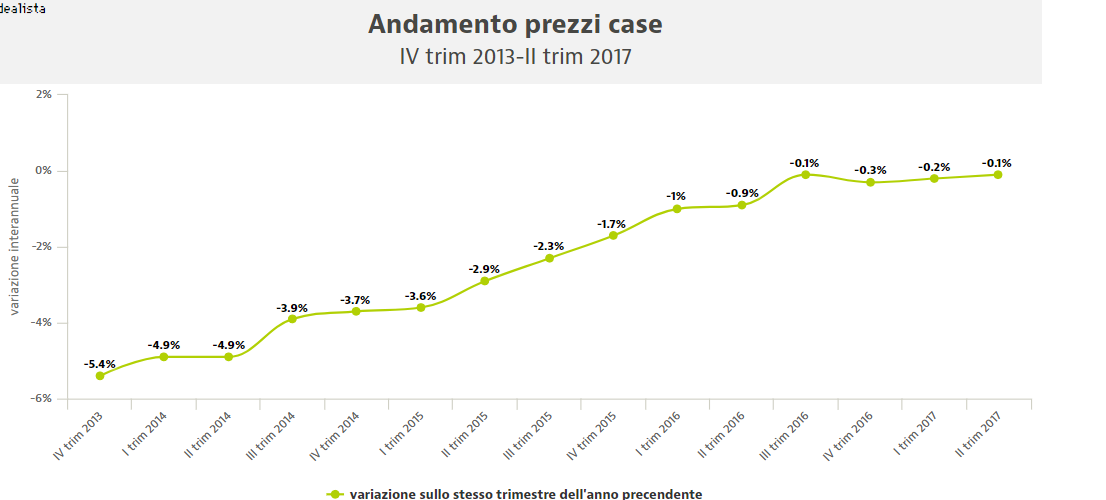

In un articolo pubblicato sul Financial Times viene

evidenziata la caduta dei valori, sulla scia dei dati resi noti dall’Istat,

in controtendenza all'aumento registrato nel resto d'Europa.

I mali del settore rappresenterebbero, inoltre, un freno alla

ripresa del sistema bancario italiano, ancora in difficoltà.

Come sottolineato, in un Paese in cui oltre il 72% delle famiglie

possiede una casa, la caduta dei prezzi alimenta il malcontento

economico.

Oltre l’80% degli italiani ritiene che la situazione economica sia

negativa, secondo Eurobarometro.

Inoltre, i mali del mercato immobiliare italiano

rappresentano un freno al sistema bancario del Paese, che sta ancora lottando

per riprendersi dalla crisi finanziaria.

Il Financial Times ha evidenziato che l’Italia

è stato l’unico Paese nell’Ue in cui i prezzi delle case si sono contratti nel

secondo trimestre dello scorso anno, secondo gli ultimi dati di Eurostat.

Al contrario, quasi i due terzi dei Paesi dell’Ue segnalano una

crescita dei prezzi delle case di oltre il 5%. In termini reali, i

prezzi reali delle case in Italia sono diminuiti costantemente dal 2007,

colpendo il settore delle costruzioni, che si è quasi dimezzato rispetto ai

livelli precedenti la crisi. Nel 2016 il 4,4% delle imprese di costruzione è

andato in rovina, secondo i dati del Cerved.

Sul fronte dei prestiti legati alla proprietà immobiliare, i

prestiti in sofferenza sono stati il doppio rispetto a quelli del settore

manifatturiero. Nel complesso, il sistema bancario italiano sta migliorando, ma

i prestiti legati alla proprietà fanno da freno. Lo smaltimento dei crediti

immobiliari, inoltre, è stato più lento rispetto ad altri settori.

Secondo Luca Dondi, amministratore delegato di Nomisma, i proprietari di case sono stati

riluttanti nel riconoscere la realtà dei prezzi più bassi, dando vita a una

crescente scorta di alloggi invenduti che ha ritardato il rimbalzo.

In un circolo vizioso, anche le vendite di proprietà recuperate

dalle banche stanno contribuendo alla prolungata contrazione dei prezzi delle

abitazioni.