Nel 2017 il numero di compravendite nel settore residenziale è aumentato del 4,9% rispetto al 2016. le città che hanno registrato i maggiori rialzi sono Milano, Palermo, Firenze e Napoli, mentre Bologna è l’unica a mostrare il segno meno. È questo il quadro sintetico che emerge dal Rapporto immobiliare residenziale 2018, lo studio che analizza il trend del mercato della casa nel 2017, realizzato dall’Osservatorio del mercato immobiliare dell’Agenzia delle Entrate in collaborazione con l’Abi, Associazione bancaria italiana.

Secondo il rapporto, per quasi la metà degli acquisti di abitazioni effettuati da parte di persone fisiche (circa 260mila) si è fatto ricorso a un mutuo ipotecario, con una crescita del 7,8% rispetto al 2016. Nel 2017 migliora anche l’indice di affordability, ovvero l’indicatore che misura la possibilità di accesso delle famiglie all’acquisto della casa.

Bene anche il mercato delle pertinenze (+12,4%) e quello di box e posti auto (+3,8%). Le abitazioni locate sono state, invece, quasi 1,4 milioni, in lieve diminuzione (-0,8%) rispetto al 2016. Aumentano, anche se debolmente, gli acquisti delle abitazioni in nuda proprietà (+1,3%).

È questo il quadro che emerge dal Rapporto immobiliare residenziale 2018, lo studio che analizza il trend del mercato della casa nel 2017, realizzato dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate in collaborazione con Abi, l’Associazione Bancaria Italiana, e presentato oggi.

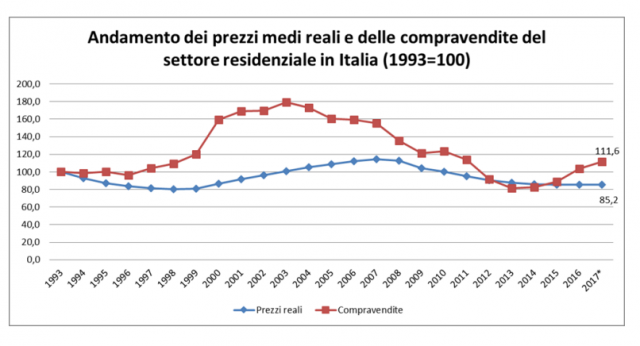

Il mercato del mattoneNel 2017 il mercato immobiliare residenziale ha registrato 542.480 transazioni, in crescita del 4,9% rispetto all’anno precedente. I rialzi più accentuati hanno interessato le aree del Nord Ovest (dove si concentra oltre un terzo del mercato nazionale) con un incremento del 5,3% e quelle del Sud, con un +5,8%; una crescita minore ha, invece, caratterizzato l’area del Centro (+3,5%).

Si stima che nel 2017 siano stati spesi 89,6 miliardi di euro per gli acquisti di case in Italia, 500 milioni in più rispetto al 2016. A livello nazionale la superficie media di un’abitazione compravenduta è stata di 105,8 m2.

Il trend nelle regioni e nelle grandi città

A livello regionale, la Campania incrementa le compravendite di oltre 8 punti percentuali, seguita dalla Calabria, dalla Toscana e dalla Sardegna, dove il rialzo delle compravendite supera il 6%. Lievemente negativo, invece, il trend nell’Umbria e nelle Marche, due regioni che sono state interessate da importanti eventi sismici.

A livello regionale, la Campania incrementa le compravendite di oltre 8 punti percentuali, seguita dalla Calabria, dalla Toscana e dalla Sardegna, dove il rialzo delle compravendite supera il 6%. Lievemente negativo, invece, il trend nell’Umbria e nelle Marche, due regioni che sono state interessate da importanti eventi sismici.

Tra le grandi città, i rialzi più elevati si sono registrati a Milano (8,1%), Palermo (+7,9%), Firenze (+7,8%), Napoli (+7,4%) e Torino (+4,9%). Seguono Genova e Roma, cresciute rispettivamente del 3,3% e del 3%, mentre Bologna è stata l’unica, tra le grandi città, a chiudere il 2017 in calo (-3,3%).

Le abitazioni acquistate con mutuo

Nel 2017 le abitazioni acquistate tramite mutuo ipotecario sono state 259.095, in crescita del 7,8%. Nelle aree del Nord e del Centro più della metà degli acquisti avviene con l’ausilio del mutuo, mentre al Sud e nelle Isole si ricorre al finanziamento ipotecario solo in 4 casi su 10.

Nel 2017 le abitazioni acquistate tramite mutuo ipotecario sono state 259.095, in crescita del 7,8%. Nelle aree del Nord e del Centro più della metà degli acquisti avviene con l’ausilio del mutuo, mentre al Sud e nelle Isole si ricorre al finanziamento ipotecario solo in 4 casi su 10.

Il capitale complessivo erogato ha toccato quota 32,7 miliardi di euro, circa 3 miliardi in più rispetto al 2016 (+9,1%). In media, per l’acquisto di un’abitazione sono stati erogati 126mila euro, una somma che rappresenta circa il 71% della spesa di acquisto.

Il tasso medio applicato dalle banche è rimasto sostanzialmente invariato (2,38%), come stabile è rimasta la durata media del mutuo, quasi 23 anni. I tassi medi sono più elevati nelle regioni del Sud (2,59%) e nelle Isole (2,53%) e più bassi nelle aree del Nord (2,25% al Nord Est e 2,26% al Nord Ovest).

Le locazioni

Nel 2017 sono stati circa 1,7 milioni i nuovi contratti di locazione registrati presso l’Agenzia delle Entrate, per un totale di oltre 2 milioni di immobili. Complessivamente le abitazioni locate nel 2017 hanno rappresentato circa il 6% dello stock potenzialmente disponibile. La superficie media dell’abitazione locata è stata di circa 86 metri quadrati, con un canone annuo medio per unità di superficie pari a 65,4 €/m2.

Nel 2017 sono stati circa 1,7 milioni i nuovi contratti di locazione registrati presso l’Agenzia delle Entrate, per un totale di oltre 2 milioni di immobili. Complessivamente le abitazioni locate nel 2017 hanno rappresentato circa il 6% dello stock potenzialmente disponibile. La superficie media dell’abitazione locata è stata di circa 86 metri quadrati, con un canone annuo medio per unità di superficie pari a 65,4 €/m2.

L’indice di affordabilityElaborato dall’Ufficio Studi Abi secondo le prassi metodologiche di matrice anglosassone, l’indice di affordability sintetizza l’analisi dei diversi fattori (reddito disponibile, prezzi delle case, andamento dei tassi di interesse sui mutui) che influenzano la possibilità per le famiglie di comprare casa ricorrendo ad un finanziamento e ne descrive l’andamento.

Nel 2017 l’indice è aumentato per il quinto anno consecutivo, segnalando quindi una maggiore possibilità per le famiglie di acquistare un’abitazione. In dettaglio, nel secondo semestre del 2017 l’indice è risultato pari al 13,5%, valore che rappresenta il nuovo massimo storico e si colloca 2 decimi sopra rispetto al 2016 e 9 punti percentuali oltre il minimo toccato nel primo semestre del 2012.

In termini congiunturali, il miglioramento dell’ultimo anno è prevalentemente riconducibile alla riduzione del prezzo delle abitazioni rispetto al reddito disponibile. In termini di livelli rispetto al 2004, inizio periodo della rilevazione, va, tuttavia, notato come prevale il ruolo della componente finanziaria, espressione del tasso di interesse sui mutui residenziali per le famiglie, che risulta positiva da otto anni, mentre la componente reale, espressione del prezzo delle abitazioni rispetto al reddito disponibile, è ancora in territorio negativo, anche se in progresso da 13 semestri.

In miglioramento anche gli aspetti distributivi: nel secondo semestre del 2017, la quota di famiglie che dispone di reddito sufficiente a coprire il costo annuo del mutuo per l’acquisto di una casa è pari al 75%, nuovo massimo storico, superiore di 2 punti percentuali rispetto a fine 2016. Il miglioramento delle condizioni di accesso all’acquisto di una abitazione è risultato piuttosto omogeneo sia per diversi segmenti di famiglie che a livello territoriale: riguardo le prime, nel 2017 sia le famiglie giovani non proprietarie di case che le famiglie che abitano nelle grandi città hanno confermato, migliorandola ulteriormente, la propria condizione di accessibilità; per quanto riguarda l’indice disaggregato a livello territoriale, tutte le regioni hanno migliorato nel corso del 2017 il livello del proprio indice diaffordability e 17 delle 19 regioni considerate hanno stabilito un nuovo massimo storico dello stesso.