Dal 1993 ad oggi il mercato immobiliare ha attraversato quattro fasi, con anni di contrazione alternati a momenti di crescita. Oggi ci troviamo all'alba di una nuova fase di espansione.

A dirlo è un'analisi di Scenari Immobiliari, che ha monitorato l'andamento del mattone negli ultimi 25 anni.

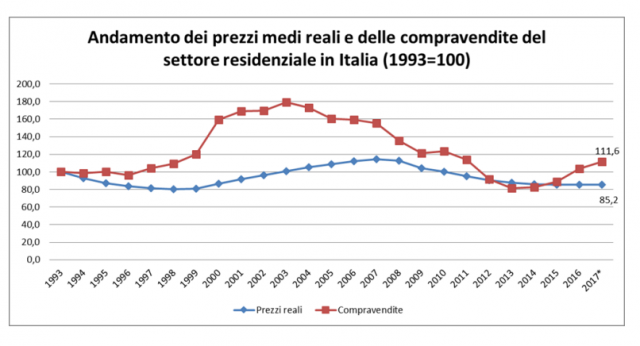

La curva dei prezzi

A partire dal 1993 si possono distinguere quattro grandi fasi del mercato residenzialeper i prezzi medi reali:

Fase di contrazione: 1993-1999 (meno 19,2 per cento)

Fase di crescita: 2000- 2007 (più 32,6 per cento)

Fase di contrazione: 2008-2015 (meno 24,1 per cento)

Fase di crescita: dal 2017 in poi

I prezzi reali mostrano una curva in salita fino al 1992, mentre dal 1993 cominciano a scendere fino al 1998, quando si attestano a una media nazionale di 1.588 euro al metro quadro, contro i 2.149 euro al metro quadro del 1992. Le compravendite di case, invece, iniziano ad aumentare dopo alcuni anni di stabilità, prima in maniera modesta tra il ’96 e il ’99, poi in modo sempre crescente nel nuovo millennio.

Il calo dei prezzi che si verifica nel 2008 è stato causato principalmente dal crollo del mercato immobiliare degli Usa e dal fallimento delle saving banks, che hanno affossato i mercati europei, non ultimo quello italiano. In questo frangente critico si è quasi arrivati a toccare i livelli raggiunti durante il precedente periodo di decremento

I prezzi medi reali in Italia continuano ancora il calo, ma ad una velocità decisamente frenata. Nel 2016 la variazione annuale dei prezzi medi nominali si attesta allo 0,5 per cento in meno dal 2015, meno 1,2 rispetto al 2000 in termini reali. Nel 2017 invece si stima una lieve ripresa (tra lo 0,3 e lo 0,8 per cento rispetto al 2016). Roma e Milano, dimostrano che anche in tempi di recessione le eccellenze rimangono incontrastate. A partire dal 1990 le due più grandi metropoli italiane, capitali della politica, Roma, e della finanza, Milano, registrano un andamento dei prezzi nettamente superiore alla media italiana. Infatti, la fase di contrazione dei prezzi in queste città si è arrestata nel 2015, anticipando la tendenza che il mercato ha imboccando solo negli ultimi mesi del 2016.

Nel 2017 i prezzi medi nominali sono in aumento del 48,4 per cento a Roma dal 1993 e del 43,5 per cento a Milano nel semicentro, mentre la media italiana si attesta sul 37 per cento in più dal 1993. Le curve di andamento di Roma e Milano seguono quella nazionale, ma a dieci punti di distanza circa in media: la guardano dall’alto. Anche per ciò che riguarda i prezzi reali le due città italiane mostrano di tenere un andamento migliore di quello italiano. Solo il centro di Milano vede un aumento del nove per cento rispetto a 25 anni fa, ma il suo semicentro, così come quello romano, mostrano un calo dei prezzi medi reali dell’otto e dell’undici per cento rispettivamente.

L'andamento delle compravendite

Il flusso di transazioni più importante del secolo inizia proprio quando i prezzitendono a risalire nel 2000, e prosegue per sette anni, toccando anche le 900mila compravendite nel 2003, fino all’avanzare della crisi economico-finanziaria nel 2010. In questi otto anni la dinamicità del mercato si aggira attorno ai trenta punti percentuali, segnando i valori più alti finora rilevati in Italia.

Nel 1993 il volume delle transazioni registrato fu di 502mila compravendite, l’undici per cento in meno delle 560mila previste per il 2017. In quell’anno si registrava che la maggioranza degli acquisti di abitazioni era rivolta a fornire un tetto ai propri figli e solo dopo veniva la spesa per la prima casa, mentre ora l’equazione si inverte.

I primi anni del nuovo millennio si mostrano promettenti: crescita del prodotto mondiale elevata e stabile guidata dalle economie emergenti, e al contempo bassa inflazione, sviluppo della finanza in condizioni di abbondante liquidità, con bassi tassi d’interesse; un’ampia e crescente disponibilità di credito e, di conseguenza, riduzione del costo dei mutui. Anche il mercato immobiliare registra una rapida scalata verso la vetta, con prezzi reali in aumento. E in ultimo, cresce notevolmente il numero di agenti immobiliari, che tra il 1993 e il 2017 aumenta del 127,3 per cento.

Il periodo di discesa si è aperto con la crisi dei mutui subprime negli Stati Uniti e ha portato, come conseguenza, un generale affossamento dei mercati europei. In un tale scenario non poteva che aumentare la disoccupazione, provocando una contrazione dei redditi e un blocco degli investimenti, che ha generato la recessione del mercato delle abitazioni. Si puntualizza che tale sconvolgimento finanziario ha avuto conseguenze più gravi in Italia, mentre l’Europa, e ancor più gli Usa, sono stati in grado di superarla più rapidamente.

A partire dal 1993, il valore più basso in termini di compravendite è stato registrato nel 2013, quando se ne contarono appena 410mila. I prezzi continuano il calo ancora oggi, ma ad una velocità decisamente frenata. Solo in tempi recentissimi si può affermare di notare una ripartenza del mercato, dato che i prezzi hanno da poco fermato la loro discesa e le compravendite sono tornate ad aumentare.

È alle porte un nuovo ciclo e una nuova fase di espansione, anche se più light di quelle precedenti. Un incremento più deciso si è visto nel corso del 2016, e le stime per il 2017 sono di ulteriore incremento, con 560mila compravendite attese per la fine dell’anno. L’aumento dei prezzi reali delle abitazioni è legato alle pressioni demografiche e ai fenomeni di urbanizzazione avvenuti in un territorio limitato e sottoposto a vincoli via via più stringenti.

Il sorgere di abitazioni in aree periferiche, meno pregiate e più lontane dai centri e dalle risorse lì disponibili, ha innalzato la richiesta (e dunque il valore) delle abitazioni preesistenti costruite nelle aree centrali, facendo emergere significativi capital gains. Questo aumento genera problemi di disuguaglianza: rende più difficile acquistare un’abitazione per chi non ne possiede, come per esempio i giovani. Tuttavia l’elevata diffusione del possesso di abitazioni in Italia ridimensiona i rischi di insostenibilità delle tensioni sociali evocati dalla crescita del rapporto tra ricchezza e reddito. In un Paese in cui la proprietà della casa è tanto diffusa, l’aumento del prezzo delle abitazioni tende ad avere l’effetto di livellare le disuguaglianze di censo.

Il problema abitativo

Ciò che si aggrava è il problema abitativo di chi non possiede una casa e ambisce ad acquistarne una, un problema che riguarda oggi meno del venti per cento della popolazione, di cui soprattutto i giovani di età compresa tra i 20 e i 34 anni, questione centrale in Italia. I Millennials rappresentano il 16,4 per cento dei cittadini italiani, la percentuale più bassa tra i Paesi dell’Unione europea.

La fotografia attuale della popolazione nazionale mostra un Paese invecchiato. L’Italia è dagli anni settanta del secolo scorso una delle nazioni con il più alto tasso di proprietari di immobili. Il mito del mattone stenta ad essere dimenticato e molte famiglie sono disposte ad attingere ai propri risparmi per poter permettere ai figli di acquistare una casa: una sicurezza indiscussa. Riuscire a comprare una casa è il sogno di tutti i giovani, anche se attualmente poco realizzabile.